Retraites, préconisations Delevoye : c’est pour tout casser

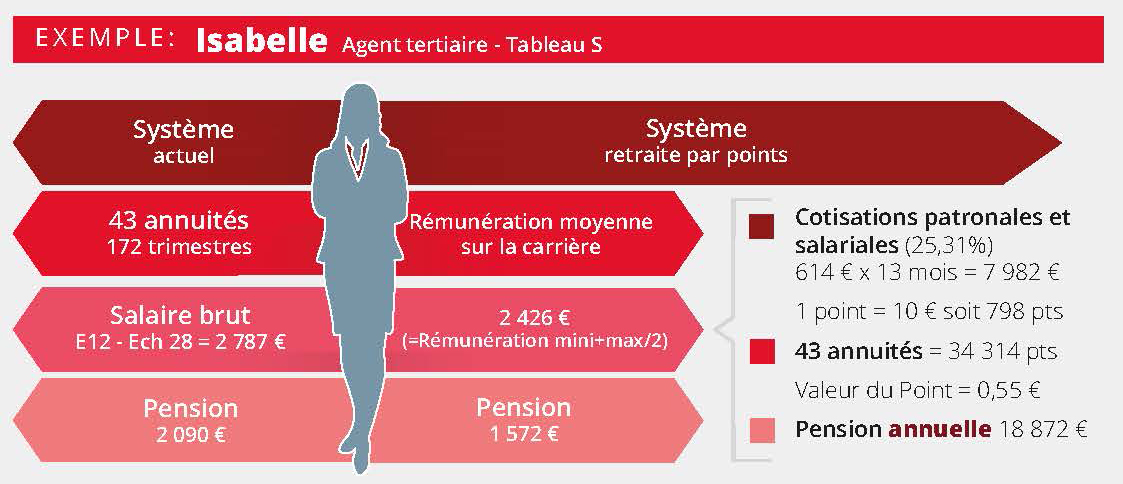

La retraite par points c’est quoi ?

C’est un système dit « universel », où chaque salarié (privé, public et régimes spéciaux) versera des cotisations retraites pour chaque année d’activité.

Ces cotisations sont ensuite « transformées » en points, qui ont une valeur d’achat. La valeur d’achat du point prévue est actuellement de 10 euros. Si un salarié verse 8000 euros de cotisations, il cumulera donc 800 points (8000/10).

A la fin de sa carrière (43 ans prévus), le total des points accumulés est converti en euros via une « valeur de service ».

En résumé :

Le salarié totalisera 34 400 pts (800×43) à son départ en retraite. La « valeur de service » proposée est de 0.55 € par point (source rapport Delevoye) :

il aura droit à 34 400 x 0,55 = 18 920 € de pension annuelle (1576 €/mois).

Nous avons tout à perdre !

Le plus simple est de se rappeler ce que disait le candidat F.Fillon dans une intervention auprès des chefs d’entreprise en mars 2016 « Le système de retraite par points, (…) il ne faut pas faire croire aux Français que ça va permettre de régler le problème des retraites. Le système par points en réalité ça permet une chose, qu’aucun homme politique n’avoue. Cela permet de diminuer chaque année la valeur des points et donc de diminuer le niveau des pensions »

C’est donc bien une réforme qui va impacter non seulement les salariés d’aujourd’hui, les retraités de demain mais aussi les retraités d’aujourd’hui !

Quelles incidences pour notre régime spécial ?

Avec la CGT, les agents RATP se battent depuis près de 25 ans pour garder leurs conquêtes sociales comme les compensations liées à leurs conditions de travail et d’exercice de leur mission de service public.

Depuis 2008 et malgré l’obtention de mesures d’entreprise arrachées après plusieurs jours de lutte (2,95% et échelons 26 et 28), les agents RATP ont vu leur nombre de trimestres augmenter, la mise en place d’une importante décote et la suppression des bonifications des tableaux A et B pour les agents entrés après le 1er janvier 2009.

A ce jour un agent faisant valoir ses droits à la retraite part avec une pension calculée sur les 6 derniers mois, la réforme par point vient supprimer cette disposition à l’orée 2025.

Suppression des bonifications liées aux tableaux A2 et B pour ceux embauchés avant 2009 et ouvrant leurs droits après 2025 !

Cas du Tableau B (bonification d’une annuité pour 5 ans de tableau B dans la limite de 5 ans)

SYLVIE, embauchée en 1995 (Tableau S), passe conductrice en 2005 (Tableau B) et désire partir en 2030 avec 40 annuités (35 ans de régie + 5 années de bonifications), avec la nouvelle réforme et du fait de la fin des bonifications au 1er janvier 2025 (elle a acquis 4 années de bonifications pour 20 ans de conduite), elle partirait en 2030 avec 39 annuités soit la perte d’une année de cotisation.

Cas du Tableau A2 (Bonification de 6 mois par an après 52 ans)

TEDDY, mainteneur à MRF, entré en 1995 à l’âge de 22 ans prévoit de partir à 57 ans en 2030, il aura acquis 37,5 annuités (35 ans de service + 2,5 ans de bonifications) avec la nouvelle réforme, il perdra ses bonifications car il aura 52 ans en 2025 et donc plus de bonifications. Il partirait en 2030 avec 35 annuités soit la perte de 2,5 années de cotisations.

Second cas : MEDHI, agent de maîtrise à M2E, entré à l’âge de 21 ans en 1995, prévoit de partir à l’âge de 57 ans en 2029, il aura acquis 37,5 annuités (35 ans de service + 2,5 ans de bonifications).

Avec la nouvelle réforme, il aura seulement acquis 6 mois de bonifications entre 2024 et 2025. Il partirait en 2029 avec 35,5 annuités.

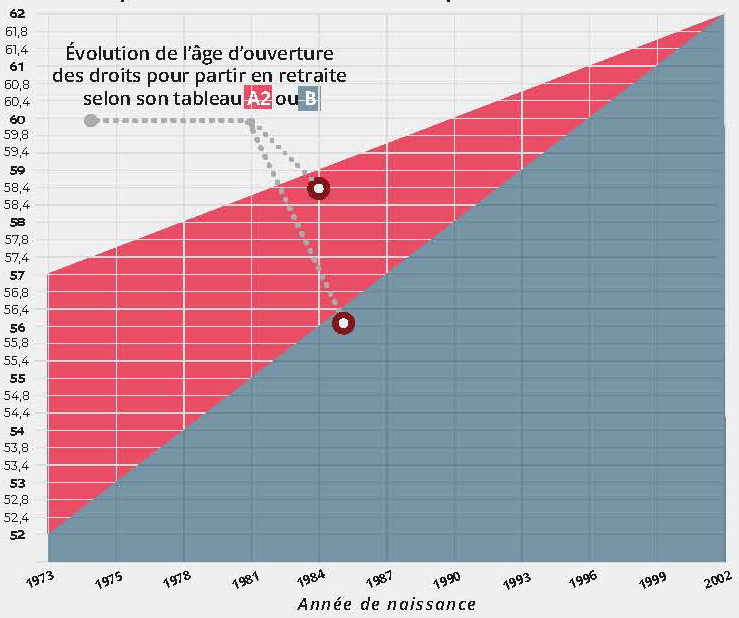

Suppression progressive des tableaux spécifiques sur les mesures d’âge de départ des agents sous statut !

En 2022 pour un tableau B, l’âge minimum pour partir est de 52 ans (avec 27 ans de qualifs) et pour un tableau A 57 ans.

Avec la nouvelle réforme, l’âge d’ouverture des droits est impacté de 4 mois supplémentaires par année de naissance, dès 1968 pour les tableaux A et 1973 pour les tableaux B.

Tous les agents sont concernés ?

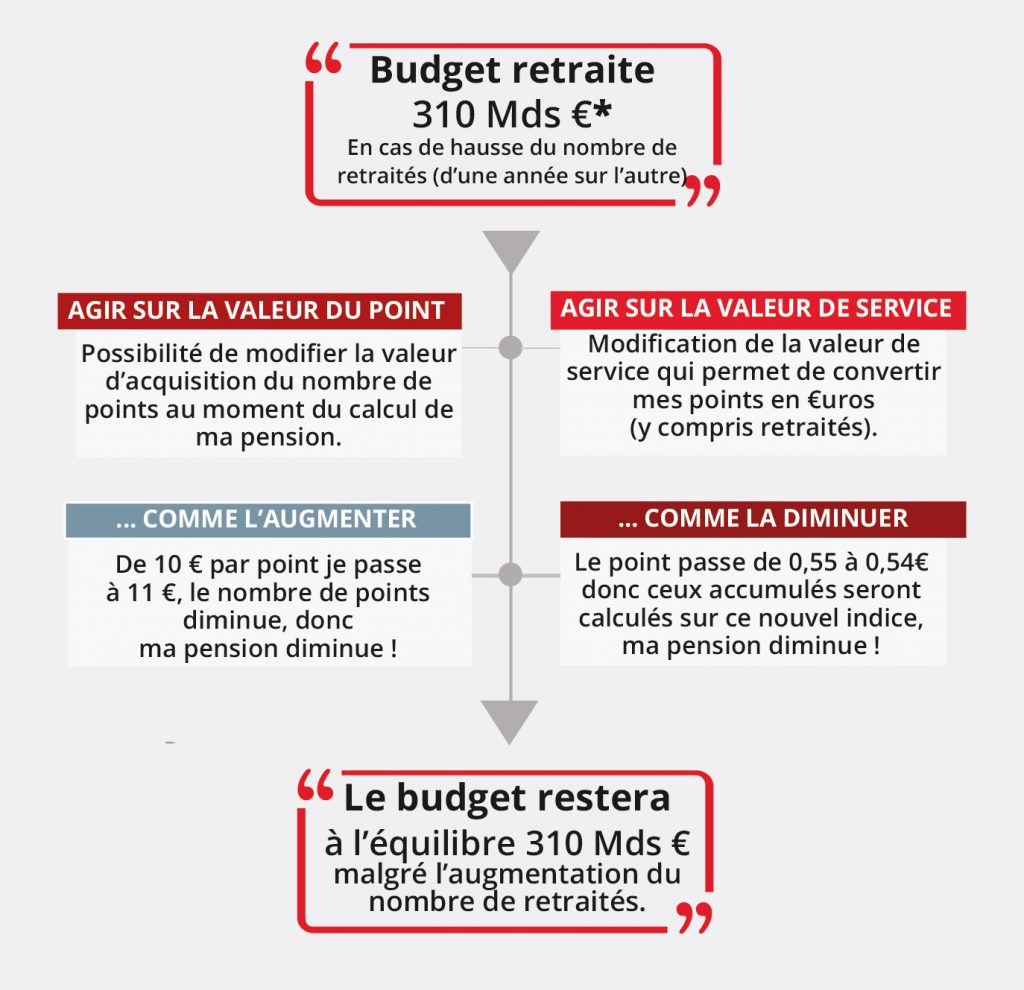

OUI ! Qu’ils soient sous statut ou en CDI (âge pivot 64 ans sinon décote de 5% à partir de 62 ans et fin des 25 meilleures années de cotisations), que l’on parte avant ou après 2025. La volonté du gouvernement étant d’avoir un système à l’équilibre, c’est-à-dire que les cotisations serviront à payer les pensions dans une enveloppe destinée au financement des retraites qui ne bouge pas, soit 14 % du PIB maximum => aujourd’hui 13,8 %*

Ce système par points permet de jouer sur 2 leviers pour un équilibre financier constant qui fera fluctuer les pensions et pas le budget.

Une mauvaise réponse à une vraie question du financement !

Après celles de 1995, 2003 et 2008, cette réforme tente une nouvelle fois de s’attaquer au financement.

Jusqu’à ce jour, ce sont principalement les salariés du public et du privé qui ont chèrement payé les choix économiques des différents gouvernements : augmentation de l’âge de départ, des cotisations, des annuités, etc. sans que le « Grand Capital » soit mis à contribution réellement !

Le financement a besoin d’une réforme mais ce n’est pas en appauvrissant les futures pensions que cela résoudra le problème.

Des solutions existent et sont tout à fait viables, la CGT les a portées au gouvernement mais voilà, cela touche au « Grand Capital », celui-là même qui a mis en place Macron !

Pour la CGT, il existe de vraies réponses pour gagner de meilleures retraites !

- Une pension d’au moins 75% du revenu net.

- Des droits garantissant dans tous les secteurs professionnels la possibilité d’un départ dès 60 ans (âge de référence).

- La reconnaissance de la pénibilité au travail. L’aménagement des fins de carrière avec un droit à un départ anticipé à la retraite à taux plein à 55 ans, voire 50 ans pour les métiers les plus pénibles, est la garantie d’une espérance de vie en bonne santé pour toutes et tous.

- La ré-indexation des retraites sur le salaire annuel moyen et non sur l’inflation, facteur de décrochage de pouvoir d’achat entre les actifs et les retraités.

- L’égalité salariale entre les femmes et les hommes, ce sont 6,5 milliards d’€ pour les retraites.

- La prise en compte pour les jeunes des années d’études, de formation et de recherche du 1er emploi.

- La suppression des exonérations de cotisations sociales (dont la transformation du CICE en exonérations) pour dégager 20 milliards d’€ supplémentaires pour le financement des retraites.

TOUS CONCERNÉS, TOUS MOBILISÉS !

Communiqué de presse UNSA / CGT/ CFE-CGC de la RATP (83,7 KiB, 842 hits)

Communiqué de presse UNSA / CGT/ CFE-CGC de la RATP (83,7 KiB, 842 hits)

Tract Préconisations delevoye c’est pour tout casser ! (284,5 KiB, 972 hits)

Préavis de grève : action 13 septembre 2019 (415,4 KiB, 1 124 hits)